Übersicht

- Das Wichtigste im Überblick

- Bleibt das Urteil gegen die Versicherung?

- Redaktionelle Leitsätze

- Wann ist ein Großkundenrabatt zu beweisen?

- Wann sind Reparaturablaufplan-Kosten ersatzfähig?

- Muss die Versicherung das Mietwagenangebot beweisen?

- Experten-Kommentar

- Häufig gestellte Fragen (FAQ)

- Darf die Versicherung Reparaturkosten kürzen, wenn sie mir nur pauschal Großkundenrabatte unterstellt?

- Muss die Versicherung die Kosten für einen Reparaturablaufplan übernehmen, wenn sie ihn selbst anfordert?

- Bin ich verpflichtet, der Versicherung meine Fuhrparkgröße offenzulegen, bevor sie volle Reparaturkosten zahlt?

- Verliere ich meinen Mietwagenanspruch, wenn ich ein angebliches Sparangebot der Versicherung nie erhalten habe?

- Das vorliegende Urteil

Zum vorliegenden Urteilstext springen: 5 S 93/25

Das Wichtigste im Überblick

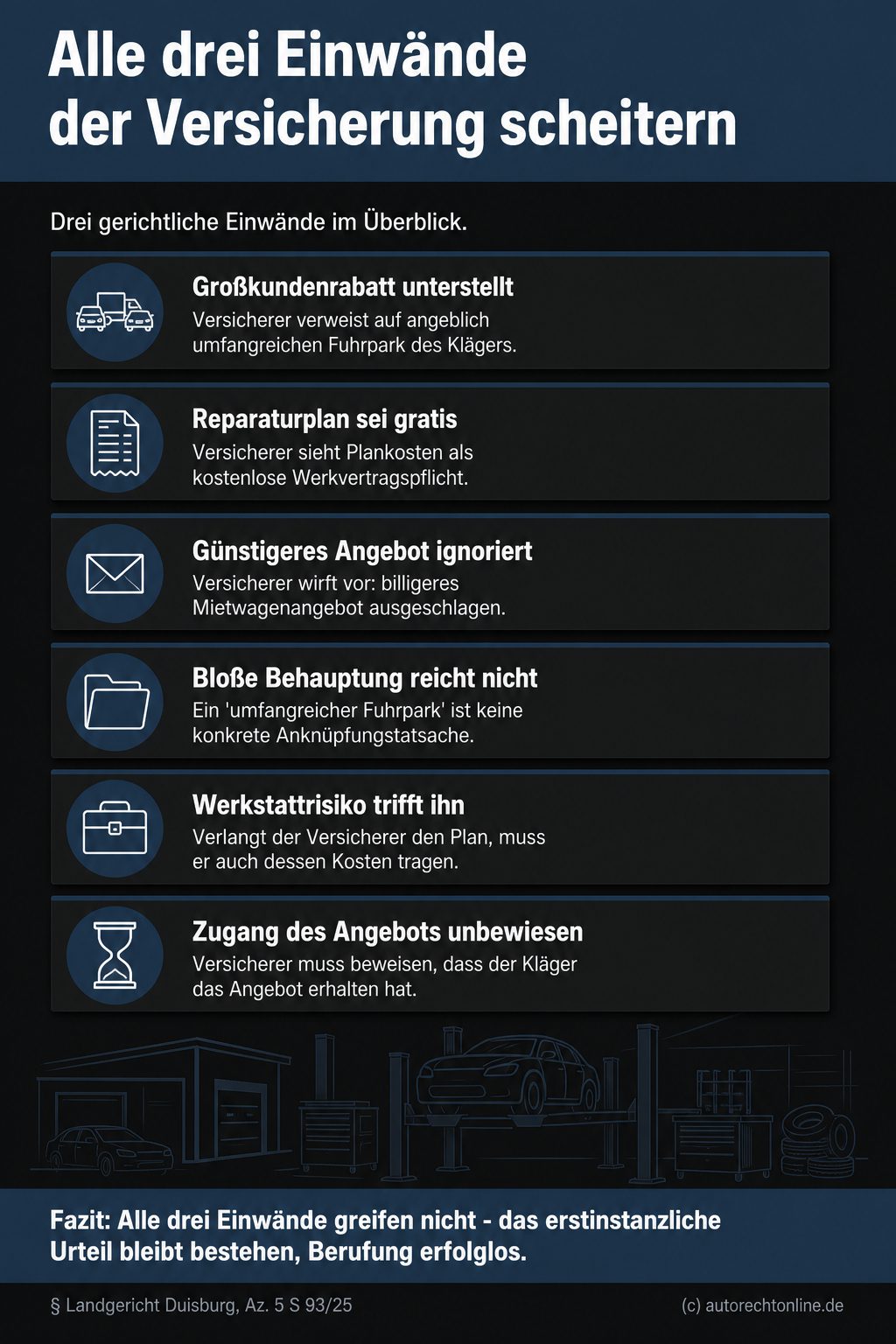

Das Landgericht will die Berufung der Beklagten zurückweisen; die Verurteilung bleibt voraussichtlich bestehen.

- Es bestätigt weitere Reparaturkosten, Reparaturablaufplan und Mietwagenkosten nach dem Unfall.

- Der Vortrag zu einem Großkundenrabatt war zu vage und half deshalb nicht.

- Die Beklagte verlangte den Reparaturablaufplan selbst und muss die Kosten deshalb tragen.

- Das Mietwagenangebot half nicht, weil die Beklagte seinen Zugang nicht beweisen konnte.

- Die Beklagte kann binnen eines Monats Stellung nehmen oder die Berufung zurücknehmen.

- Gericht: Landgericht Duisburg

- Datum: 27.01.2026

- Aktenzeichen: 5 S 93/25

- Verfahren: Berufung im Zivilverfahren

- Rechtsbereiche: Verkehrsrecht, Schadensersatzrecht, Mietwagenkosten

- Relevant für: Unfallgeschädigte, Versicherer, Werkstätten, Mietwagenanbieter

Bleibt das Urteil gegen die Versicherung?

Nach § 522 Abs. 2 ZPO kann ein Berufungsgericht ein Rechtsmittel durch Beschluss zurückweisen, wenn es offensichtlich keine Aussicht auf Erfolg hat. Voraussetzung dafür ist, dass die angefochtene Entscheidung nicht auf einer Rechtsverletzung im Sinne von § 546 ZPO beruht und die nach § 529 ZPO zugrunde zu legenden Tatsachen keine andere Entscheidung rechtfertigen. Nimmt die unterlegene Seite die Berufung in diesem Stadium zurück, greift eine Kostenprivilegierung: Statt vier fallen dann nur zwei Gerichtsgebühren an, geregelt in Nr. 1422 KV zu § 3 Abs. 2 GKG.

Erhalten Sie als erstinstanzlicher Gewinner einen Hinweisbeschluss nach § 522 Abs. 2 ZPO, signalisiert das Berufungsgericht damit, dass es die Berufung der Gegenseite für aussichtslos hält. Das erstinstanzliche Urteil zu Ihren Gunsten wird voraussichtlich bestehen bleiben. Die genannte Frist richtet sich an die unterlegene Partei – Sie müssen in der Regel nicht tätig werden und keine weiteren Schriftsätze einreichen.

Das Landgericht Duisburg beabsichtigt in einem aktuellen Verfahren (Az. 5 S 93/25) genau diesen Weg zu gehen. Die 5. Zivilkammer will die Berufung einer Versicherung gegen ein Urteil des Amtsgerichts Duisburg-Hamborn (Az. 23 C-45/25) einstimmig durch Beschluss zurückweisen. Die Versicherung hatte mit ihrem Rechtsmittel erreichen wollen, dass eine Klage auf weitere Schadenspositionen aus einem Verkehrsunfall vollständig abgewiesen wird – sie hielt die erstinstanzliche Zuerkennung dieser Positionen für rechtsfehlerhaft. Das Gericht räumte ihr eine Frist von einem Monat ab Zugang des Hinweisbeschlusses ein, um zur beabsichtigten Zurückweisung Stellung zu nehmen. Damit soll die erstinstanzliche Verurteilung der Versicherung bestehen bleiben.

Redaktionelle Leitsätze

- Die pauschale Behauptung, der Geschädigte unterhalte einen umfangreichen Fuhrpark, genügt nicht als konkrete Anknüpfungstatsache, um einen Großkundenrabatt auf Reparaturkosten anzunehmen und eine sekundäre Darlegungslast auszulösen.

- Verlangt ein Haftpflichtversicherer für die weitere Schadensregulierung ausdrücklich die Vorlage von Unterlagen wie einem Reparaturablaufplan, so sind die Kosten für deren Beschaffung aus objektiver Sicht zweckmäßig und somit erstattungsfähig.

- Wird dem Geschädigten ein Verstoß gegen die Schadensminderungspflicht durch Nichtnutzung eines günstigeren Mietwagenangebots vorgeworfen, trägt der Schädiger im Fall des Bestreitens die Beweislast für den tatsächlichen Zugang des Angebots.

Wann ist ein Großkundenrabatt zu beweisen?

Ersatzfähig sind im Schadensrecht gemäß § 249 Satz 2 BGB nur diejenigen Aufwendungen, die aus Sicht eines verständigen, wirtschaftlich denkenden Menschen zweckmäßig und angemessen erscheinen. Wer einen Abzug von Schadensersatzansprüchen wegen vermeintlicher Preisnachlässe fordert, muss dafür konkrete Anknüpfungstatsachen vorlegen – erst dann trifft die Gegenseite überhaupt eine sekundäre Darlegungslast. Das bedeutet konkret: Legt die Versicherung stichhaltige Hinweise für einen Rabatt vor, reicht es für den Geschädigten nicht mehr, dies pauschal abzustreiten. Er muss dann im zweiten Schritt detailliert antworten und seine individuelle Situation darlegen.

Der Streit um die weiteren Reparaturkosten

Umstritten war, ob die Versicherung weitere Reparaturkosten in Höhe von 1.000,75 Euro erstatten muss. Sie argumentierte, der Geschädigte unterhalte eine erhebliche Fahrzeugflotte beziehungsweise einen „umfangreichen Fuhrpark“, weshalb ein Großkundenrabatt bei entsprechenden Werkstätten zu erwarten sei. Diesen sekundären Darlegungslasten sei der Mann nicht nachgekommen, so die Behauptung der Versicherung.

Das Landgericht wies diesen Einwand als nicht hinreichend konkret zurück. Die bloße Behauptung eines umfangreichen Fuhrparks genüge nicht den Anforderungen an Anknüpfungstatsachen für einen möglichen Rabatt. Weil es der Versicherung schon an ausreichendem Tatsachenvortrag fehlte, kam es nach Ansicht der Kammer auf einen etwaigen Gegenvortrag des Geschädigten zu Zahl und Art seiner Fahrzeuge oder zu fehlenden Rabattierungen formell nicht mehr an – die Position der Reparaturkosten blieb in voller Höhe bestehen.

Soweit es daher schon an den notwendigen Anknüpfungstatsachen durch die Beklagte fehlt, kommt es nicht darauf an, dass der Kläger dennoch im Einzelnen dargelegt hat, wie viele Fahrzeuge wessen Herstellers im Einsatz sind und eine Rabattierung im Werkstattbereich vor diesem Hintergrund nicht vorliege. – so das Landgericht Duisburg

Der entscheidende Punkt war, dass die Versicherung den angeblichen Großkundenrabatt nur pauschal behauptete, ohne konkrete Anknüpfungstatsachen zu liefern. Für Ihre eigene Situation bedeutet das: Hat die Versicherung lediglich allgemein von einem „Fuhrpark“ oder möglichen Rabatten gesprochen – oder hat sie konkret benannt, welche Werkstatt welche Rabattstaffel bei welcher Flottengröße gewährt? Solange nur pauschale Behauptungen im Raum stehen, trifft Sie nicht einmal eine sekundäre Darlegungslast zu Ihren Fahrzeugen.

Wann sind Reparaturablaufplan-Kosten ersatzfähig?

Das sogenannte Werkstattrisiko bei der Unfallregulierung fällt nach den schadensrechtlichen Grundsätzen zulasten des Schädigers beziehungsweise dessen Haftpflichtversicherung. Das heißt in der Praxis: Wenn eine Reparaturwerkstatt unnötige Arbeiten durchführt oder überhöhte Preise abrechnet, darf das nicht dem unschuldigen Unfallopfer angelastet werden. Die gegnerische Versicherung muss die Rechnung trotzdem begleichen und kann sich zu viel gezahltes Geld danach höchstens von der Werkstatt zurückholen.

Ein Schreiben der Versicherung als Ausgangspunkt

Der Geschädigte forderte 107,10 Euro für die Einholung eines Reparaturablaufplans zurück. Die Versicherung hielt diese Kosten für nicht erstattungsfähig – die Erstellung eines solchen Plans sei lediglich eine kostenfreie Nebenpflicht aus dem Werkvertrag zwischen Geschädigtem und Werkstatt.

Das Gericht ließ dieses Argument nicht gelten. Die Versicherung hatte mit einem Schreiben vom 13.12.2024 selbst unmissverständlich mitgeteilt, ohne Vorlage des Plans keine weitere Regulierung vorzunehmen. Damit wurde die Einholung des Plans aus objektiver Sicht des Geschädigten zweckmäßig und erforderlich – und die Kosten dafür erstattungsfähig. Auch den Einwand, die Grundsätze des Werkstattrisikos seien auf diese Position gar nicht anwendbar, verwarf die Kammer. Sie betonte ausdrücklich, dass gerade diese Grundsätze die Erstattung tragen: Ein etwaiges Werkstattrisiko gehe zulasten der Versicherung, nicht des Geschädigten.

Damit waren die Einholung des Ablaufplans und in der Folge dessen Kosten aus objektiver, verständiger Sicht zweckmäßig und angemessen, mithin ersatzfähig. Im Übrigen hat die Beklagte durch die Anforderung eben diese Kosten verursacht, was dem Kläger im Rahmen der vorzunehmenden Naturalrestitution zu ersetzen ist. – so das Landgericht Duisburg

Ausschlaggebend war das eigene Schreiben der Versicherung, in dem sie die Vorlage des Reparaturablaufplans zur Bedingung für weitere Zahlungen machte. Damit schuf sie selbst die Notwendigkeit, dieses Dokument einzuholen. Prüfen Sie in Ihrem Fall: Haben Sie ein Schreiben der Versicherung, in dem sie die Regulierung ausdrücklich von der Vorlage bestimmter Unterlagen abhängig macht? Dieses Schreiben ist der zentrale Beleg dafür, dass die Kosten für die Beschaffung dieser Unterlagen als zweckmäßig und erstattungsfähig gelten.

Muss die Versicherung das Mietwagenangebot beweisen?

Wird ein Fahrzeug nach einem Unfall angemietet, regelt unter anderem § 254 Abs. 2 Satz 1 BGB die Pflicht des Geschädigten, den Schaden gering zu halten – die sogenannte Schadensminderungspflicht. Behauptet die Gegenseite, sie habe ein eigenes, günstigeres Mietwagenangebot verschickt, trägt sie im Streitfall die Beweislast dafür, dass dieses Angebot den Geschädigten tatsächlich erreicht hat.

Ein bestrittenes Schreiben ohne Beweis

Zwischen den Parteien ging es zusätzlich um weitere Mietwagenkosten in Höhe von 477,47 Euro. Die Versicherung warf dem Geschädigten vor, gegen seine Schadensminderungspflicht verstoßen zu haben, weil er ein angeblich günstigeres Mietwagenangebot aus einem Schreiben vom 10.07.2024 unbeachtet gelassen habe.

Der Geschädigte hatte den Zugang dieses Schreibens jedoch bestritten. Die Versicherung bot dafür keinen Beweis an – und ohne nachgewiesenen Zugang ließ sich ein Verstoß gegen § 254 Abs. 2 Satz 1 BGB nicht feststellen. Die Kammer verneinte zudem, dass das Amtsgericht vorab auf den fehlenden Beweisantritt hätte hinweisen müssen: Ein erkennbares Versehen oder eine falsche rechtliche Beurteilung des Beweisangebots war aus dem übrigen Vorbringen nicht ersichtlich. Ob die Grundsätze des Werkstatt- und Sachverständigenrisikos überhaupt auf Mietwagenkosten übertragbar sind, ließ das Gericht ausdrücklich offen – die Mietwagenkosten waren bereits aus anderen Gründen in voller Höhe zuzusprechen, weil ein Pflichtverstoß des Geschädigten schlicht nicht bewiesen war.

Dies verfängt nicht. Denn der Kläger hat bereits erstinstanzlich bestritten, das Schreiben der Beklagten erhalten zu haben […]. Beweis für eine Zugang des Schreibens hat die Beklagte nicht angetreten. – so das Landgericht Duisburg

Die Entscheidung hing hier an einem einfachen Umstand: Die Versicherung konnte nicht beweisen, dass ihr günstigeres Mietwagenangebot den Geschädigten tatsächlich erreicht hat. Wenn Ihre Versicherung behauptet, Ihnen ein alternatives Angebot geschickt zu haben, und Sie diesen Zugang ehrlich bestreiten können, liegt die Beweislast vollständig bei der Versicherung. Gelingt ihr der Nachweis nicht – etwa durch einen Zustellungsnachweis – bleibt ein Verstoß gegen die Schadensminderungspflicht unbewiesen.

Was bedeutet der Beschluss für Geschädigte?

Das Landgericht Duisburg ist als Berufungsinstanz kein Präzedenzgericht – seine Entscheidung bindet nur die Parteien dieses konkreten Verfahrens. Die drei Kernaussagen des Beschlusses sind jedoch auf vergleichbare Fälle übertragbar: Versicherungen dürfen Großkundenrabatte nicht pauschal behaupten, müssen die Erstattung von Reparaturablaufplänen zahlen wenn sie diese selbst zur Bedingung machen, und tragen die volle Beweislast für den Zugang günstigerer Mietwagenangebote.

Reguliert Ihre Versicherung einen Unfallschaden, verlangen Sie bei jedem Kürzungsversuch konkrete Nachweise statt pauschaler Verweise. Fordert die Versicherung bestimmte Unterlagen wie einen Reparaturablaufplan, dokumentieren Sie diese Aufforderung schriftlich – sie begründet die Erstattungsfähigkeit der Beschaffungskosten. Bestreiten Sie den Zugang angeblich günstigerer Mietwagenangebote, wenn Sie diese tatsächlich nicht erhalten haben: Die Versicherung muss den Zugang beweisen, nicht Sie das Gegenteil.

Versicherung kürzt die Regulierung nach einem Unfall?

Bei pauschalen Kürzungsversuchen, geforderten Unterlagen oder bestrittenen Mietwagenangeboten ist Ihre Position oft besser, als die Versicherung vermuten lässt. Unser Fachanwalt für Versicherungsrecht analysiert Ihre konkrete Situation und sichert Ihre vollständigen Ansprüche auf Reparaturkosten, Mietwagen und Nebenforderungen. Er übernimmt die Kommunikation mit der Versicherung und hält Ihnen die Details und Beweislasten sauber auseinander.

Experten-Kommentar

Die Beweislastverteilung bei alternativen Mietwagenangeboten halte ich für einen enorm starken Hebel zugunsten des Geschädigten. Das schlichte Bestreiten des Zugangs trifft die Gegenseite bei einfachen Briefen an einem strukturell wunden Punkt. Ohne einen qualifizierten Zustellungsnachweis läuft der Vorwurf einer verletzten Schadensminderungspflicht juristisch ins Leere, egal wie günstig das Alternativangebot gewesen sein mag.

Das erfordert im Ernstfall eine ehrliche, aber punktgenaue Abstimmung. Wer ein solches Angebotsschreiben tatsächlich niemals im Briefkasten hatte, darf sich von selbstbewussten Vorhaltungen der Gegenseite nicht einschüchtern lassen. In dieser prozessualen Konstellation sticht die nackte Beweisnot am Ende ausnahmslos das theoretisch beste Gegenangebot aus.

Häufig gestellte Fragen (FAQ)

Darf die Versicherung Reparaturkosten kürzen, wenn sie mir nur pauschal Großkundenrabatte unterstellt?

Nein, die Versicherung darf Reparaturkosten nicht kürzen, wenn sie einen Großkundenrabatt nur pauschal behauptet und keine konkreten Nachweise vorlegt. Solange sie nicht darlegt, welche Werkstatt welche Rabattregelung bei welcher Flotte tatsächlich gewährt, bleibt es bei den vollen erstattungsfähigen Reparaturkosten.

Nach § 249 Satz 2 BGB muss die Versicherung zunächst konkrete Anknüpfungstatsachen für einen Rabatt vortragen. Erst wenn dafür belastbare Hinweise vorliegen, kann überhaupt eine sekundäre Darlegungslast des Geschädigten entstehen. Eine bloße Behauptung wie „Sie haben doch einen umfangreichen Fuhrpark“ genügt dafür nicht, weil daraus weder ein konkretes Rabattmodell noch eine tatsächliche Preisreduktion folgt. Das Gericht verlangt also zuerst einen substantiellen Vortrag der Versicherung und nicht nur Vermutungen oder allgemeine Floskeln.

Fehlt dieser konkrete Vortrag, müssen Sie Ihre eigene Fuhrparkgröße oder Ihre Fahrzeugzahlen nicht im Detail beweisen, um die Kürzung abzuwehren. Auch Diskussionen über angebliche Großkundenvorteile ändern daran nichts, solange die Versicherung keine spezifischen Werkstattkonditionen benennt. In einem solchen Fall sind die gekürzten Reparaturkosten grundsätzlich weiter erstattungsfähig.

Muss die Versicherung die Kosten für einen Reparaturablaufplan übernehmen, wenn sie ihn selbst anfordert?

Ja, die Versicherung muss die Kosten für den Reparaturablaufplan übernehmen, wenn sie dessen Vorlage zur Bedingung für die weitere Regulierung gemacht hat. Verlangt der Haftpflichtversicherer eine solche Unterlage ausdrücklich, sind die Beschaffungskosten aus Sicht des Geschädigten zweckmäßig und damit nach § 249 Abs. 2 Satz 1 BGB ersatzfähig.

Der Grund ist einfach: Wer eine Unterlage zur Voraussetzung eigener Zahlungen macht, schafft damit selbst den Bedarf für deren Einholung. Die Kosten sind dann keine freiwilligen Nebenkosten der Werkstatt, sondern eine Folge des Regulierungsverlangens der Versicherung. Nach den Grundsätzen der Naturalrestitution muss der Schädiger den Zustand herstellen, der ohne das schädigende Ereignis bestünde; dazu gehören auch notwendige Aufwendungen, die erst durch das Verhalten der Versicherung ausgelöst werden. Das Werkstattrisiko bleibt ebenfalls bei der Versicherung, sodass der Geschädigte nicht auf überhöhten oder unnötigen Kosten sitzen bleiben soll.

Entscheidend ist allerdings, dass das Verlangen der Versicherung nachweisbar ist, etwa durch ihr Schreiben oder eine E-Mail. Fehlt ein solcher Bezug zur Regulierung, kann die Erstattungsfähigkeit im Einzelfall anders beurteilt werden.

Bin ich verpflichtet, der Versicherung meine Fuhrparkgröße offenzulegen, bevor sie volle Reparaturkosten zahlt?

Nein, Sie müssen Ihre Fuhrparkgröße erst offenlegen, wenn die Versicherung zuvor konkrete Rabattnachweise oder andere belastbare Anknüpfungstatsachen vorgelegt hat. Eine bloße Behauptung, Sie hätten einen „umfangreichen Fuhrpark“, löst noch keine Auskunftspflicht aus.

Im Schadensrecht trifft denjenigen, der einen Abzug wegen eines Großkundenrabatts erreichen will, zunächst die Darlegungslast für die Tatsachen, die einen solchen Rabatt plausibel machen. Erst wenn die Versicherung konkret vorträgt, etwa zu bestimmten Flottengrößen, Werkstattvereinbarungen oder tatsächlichen Rabattstaffeln, kann überhaupt eine sekundäre Darlegungslast auf Ihrer Seite entstehen. Dann müssen Sie Ihre individuelle Situation nachvollziehbar erläutern, nicht aber vorsorglich Ihre gesamte Fahrzeugliste offenlegen. Solange nur pauschal von einem Fuhrpark die Rede ist, dürfen Sie die Angaben zurückweisen und auf konkreten Vortrag bestehen.

Eine vollständige Offenlegung kann erst dann relevant werden, wenn die Versicherung ihren Rabattvortrag substantiiert hat und Sie nur durch Gegenvortrag entkräften können. Bis dahin sollten Sie schriftlich klarstellen, dass eine sekundäre Darlegungslast ohne konkrete Anknüpfungstatsachen nicht besteht.

Verliere ich meinen Mietwagenanspruch, wenn ich ein angebliches Sparangebot der Versicherung nie erhalten habe?

Nein, Sie verlieren Ihren Mietwagenanspruch nicht, wenn die Versicherung den Zugang ihres angeblich günstigeren Angebots nicht beweisen kann. Bestreiten Sie ehrlich, das Schreiben erhalten zu haben, bleibt es bei Ihrem Anspruch auf Erstattung der erforderlichen Mietwagenkosten.

Nach § 254 Abs. 2 Satz 1 BGB müssen Geschädigte zwar den Schaden gering halten, doch ein Verstoß liegt nur vor, wenn die Versicherung ein zumutbares Alternativangebot auch tatsächlich nachweisbar unterbreitet hat. Behauptet sie lediglich, ein Sparangebot abgesendet zu haben, reicht das nicht aus, wenn der Zugang bestritten wird und ein Zustellungsnachweis fehlt. Dann kann kein pflichtwidriges Verhalten angenommen werden, weil Sie ein Angebot, das Sie nie erreicht hat, nicht berücksichtigen mussten.

Anders ist es nur, wenn der Zugang belegbar ist, etwa durch Einschreiben, Empfangsbestätigung oder andere sichere Zustellnachweise. Dann kann die Versicherung Kürzungen eher durchsetzen, weil Sie ein bekannt gewordenes, günstigeres Angebot grundsätzlich beachten müssen. Bestreiten Sie den Erhalt daher nur, wenn das Schreiben tatsächlich nicht angekommen ist; eine falsche Einlassung kann Ihre Position im Streitfall schwächen.

Hinweis/Disclaimer: Teile der Inhalte dieses Beitrags, einschließlich der FAQ, wurden unter Einsatz von Systemen künstlicher Intelligenz erstellt oder überarbeitet und anschließend redaktionell geprüft. Die bereitgestellten Informationen dienen ausschließlich der allgemeinen unverbindlichen Information und stellen keine Rechtsberatung im Einzelfall dar und können eine solche auch nicht ersetzen. Trotz sorgfältiger Bearbeitung kann keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität übernommen werden. Die Nutzung der Informationen erfolgt auf eigene Verantwortung; eine Haftung wird im gesetzlich zulässigen Umfang ausgeschlossen.

Wenn Sie einen ähnlichen Fall haben und konkrete Fragen oder Anliegen klären möchten, kontaktieren Sie uns bitte für eine individuelle Prüfung Ihrer Situation und der aktuellen Rechtslage.

Das vorliegende Urteil

Landgericht Duisburg – Az.: 5 S 93/25 – Beschluss vom 27.01.2026

* Der vollständige Urteilstext wurde ausgeblendet, um die Lesbarkeit dieses Artikels zu verbessern. Klicken Sie auf den folgenden Link, um den vollständigen Text einzublenden.